Les arbres ne montent jamais jusqu’au ciel

Une entreprise peut-elle créer de la valeur éternellement ? Conserver indéfiniment son avantage concurrentiel, générer toujours plus de flux de trésorerie, année après année ? L’histoire économique répond clairement : non. Voici pourquoi aucune croissance n’est infinie — et comment traduire cette vérité, souvent oubliée, dans un modèle financier.

Les leaders d’une époque ne sont jamais ceux de la suivante

Les GAFAM d’aujourd’hui seront-ils ceux de demain ? L’histoire des grands groupes industriels et de services montre que les leaders d’une époque — sur vingt, trente ou quarante ans — ne sont plus ceux de la période suivante. Chaque révolution industrielle a fait émerger de nouveaux pans économiques et en a relégué d’autres.

C’est l’intuition de Schumpeter : tout cycle de croissance est suivi d’une phase de dépression, et chaque nouveau cycle repose sur un pan économique différent du précédent, porté par l’innovation — la fameuse « destruction créatrice ». Et cela malgré toute l’intelligence des dirigeants et des financiers pour faire perdurer la création de valeur de leur industrie. IBM et Kodak l’ont vécu dans les années 1990.

Rien n’est jamais acquis. Tôt ou tard, la forêt cesse de croître — et aucun arbre ne monte jusqu’au ciel.

L’exemple de Google est éclairant. Lorsque ChatGPT a bousculé l’écosystème de la recherche en ligne, c’est tout le modèle économique du géant — la publicité ciblée, qui représente l’essentiel de ses revenus — qui s’est trouvé interrogé. Sans crier à la panique, l’épisode confirme une règle : même un quasi-monopole planétaire n’est pas à l’abri d’un changement de cycle.

Le cycle de vie, des produits aux flux de trésorerie

En marketing, chacun connaît le cycle de vie d’un produit : développement, lancement, croissance, maturité, déclin. Pour les flux de trésorerie, c’est exactement la même logique :

Développement

Aucun flux entrant généré par le produit — uniquement des flux d’investissement.

Croissance

Les flux augmentent et finissent par dépasser les sorties. L’entreprise crée de la valeur sur ce produit.

Maturité

La rentabilité atteint son apogée. Quels que soient les efforts d’innovation ou de marketing, le produit ne se vendra pas davantage. La rentabilité économique se rapproche du coût du capital : la création de valeur existe encore, mais s’éteint peu à peu.

Déclin

Les flux décroissent, la création de valeur s’éteint.

Tout le génie d’une entreprise est de percevoir ces étapes et de se réinventer régulièrement — en sachant que, sur vingt ou quarante ans, les dirigeants auront changé entre-temps.

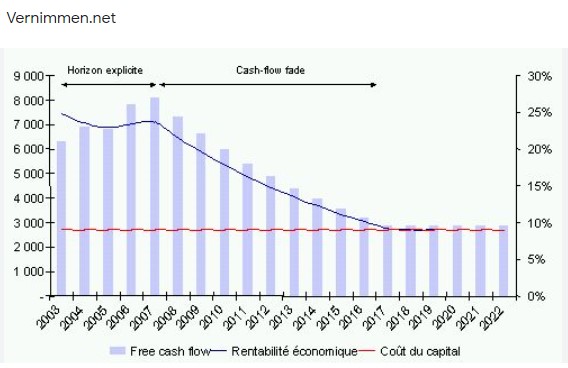

Traduire le déclin en finance : le cash flow fade

Voilà pour le constat stratégique. Reste le plus difficile : le traduire dans un modèle financier, en l’occurrence le DCF (Discounted Cash Flow). On appelle cette traduction le cash flow fade — l’érosion progressive des flux au-delà de l’horizon du business plan.

Rendons à César ce qui est à César : pour la définition précise du cash flow fade, je renvoie à l’excellente Lettre Vernimmen, rédigée par des professeurs d’HEC (lien en sources). Ce qui m’intéresse ici est un constat troublant : ce cash flow fade n’apparaît presque jamais dans un DCF. Pourquoi ?

Je n’ai pas de réponse définitive, mais quelques pistes de réflexion :

- Il est humainement très difficile de concevoir que l’activité qu’on a créée déclinera un jour — surtout pour un fondateur. Penser sa propre fin, même à travers une entreprise, n’est pas dans la nature des choses. La prévoir, la dater, accepter qu’ensuite l’activité reste « sur le même palier » : autant de paramètres que la psychologie répugne à poser.

- La vitesse du déclin est imprévisible : rapide ? lente puis brutale ? lissée ? Personne ne le sait — on ne peut qu’émettre des hypothèses et les traduire en flux.

- Le cash flow fade intègre une multitude de paramètres : économiques et financiers, mais aussi sociologiques, humains, sectoriels, écologiques… D’où d’innombrables biais possibles, cognitifs comme comportementaux.

- En somme, il y aurait autant d’interprétations que d’analystes — et donc autant de modélisations des flux.

La vraie question : prévoir l’imprévisible

Tout cycle a une fin. La prévision financière revient donc à anticiper soit cette fin, soit une réorientation vers une autre activité — ce que Kodak n’a pas su faire, ni d’autres comme Toupargel. Et si l’entreprise se réinvente, on change de business plan : on repart d’une page blanche, avec de nouveaux flux. Toute la difficulté est là — dater la fin d’un cycle qu’on ne veut pas voir venir.

En synthèse

Aucune entreprise ne crée de la valeur indéfiniment : le cycle de vie qui s’applique aux produits s’applique aussi aux flux de trésorerie, et la destruction créatrice de Schumpeter finit toujours par rebattre les cartes. Le vrai défi n’est pas d’admettre ce déclin — c’est de le modéliser honnêtement dans un DCF, via le cash flow fade, plutôt que de le masquer derrière une formule commode. Les arbres ne montent jamais jusqu’au ciel ; le rôle du financier lucide est d’en tenir compte, sans naïveté ni catastrophisme.

Vous travaillez sur une valorisation ou un business plan et voulez intégrer une trajectoire de flux réaliste ? Découvrez les prompts Purestrat : des outils pour construire des modèles financiers qui regardent la réalité du cycle en face — DCF, valorisation, business plan.