Le DCF (Discounted Cash Flow) : comprendre la valeur de votre entreprise

Aujourd’hui, nous entrons dans le dur de la finance d’entreprise — l’une de ses parties les plus calculatoires. Pourtant, tout dirigeant, chef d’entreprise ou conseiller (avocat, juriste, ingénieur) impliqué dans une vente ou un achat de société peut être amené à voir un jour un tableau de DCF. Le Discounted Cash Flow — en français, le flux de trésorerie disponible actualisé — est la méthode de référence pour estimer la valeur d’une entreprise.

Petite note de vocabulaire au passage : « disponible » est au singulier, car c’est la trésorerie qui l’est, et non les flux. Cet article, premier d’une série sur l’évaluation, s’adresse aux dirigeants de PME et ETI qui veulent comprendre ce que vaut leur entreprise — et comment lire un rapport d’évaluation.

À quoi sert le DCF ?

Popularisée dans les années 1980-1990, et grandement facilitée par les tableurs comme Excel, la méthode du DCF permet, en suivant une logique rigoureuse, de calculer la valeur d’une société. Dit avec les mots de tous les jours : « Si vous voulez vendre votre entreprise, nous estimons que la fourchette de sa valeur se situe entre 1,75 et 2,2 millions d’euros. »

Notez bien : je parle de valeur, et non de prix. C’est une distinction fondamentale sur laquelle nous reviendrons. La logique sous-jacente est qu’une société vaut à la fois ce qu’elle a créé historiquement et ce qu’elle créera dans les années à venir. Le DCF cherche à capturer cette valeur future, ramenée à aujourd’hui.

Comment se construit un DCF ? Les trois étapes

Le DCF est construit par un financier, interne ou externe à l’entreprise. Pour livrer un travail de qualité, il doit suivre plusieurs étapes incontournables.

1. Connaître parfaitement l’entreprise

La première étape est de connaître à fond l’entreprise à évaluer. La manière la plus sûre d’y parvenir est de réaliser une analyse financière sur les 3 dernières années (5 idéalement), en retraitant les postes comptables. Toute évaluation repose sur la situation passée et actuelle de la société. D’ailleurs, un évaluateur qui vous rendrait un travail sans avoir fait d’analyse financière préalable devrait vous alerter — demandez-lui, ou faites refaire le travail par quelqu’un d’autre.

2. Construire le business plan

La deuxième étape est la construction d’un business plan sur 3, 5 voire 7 ans. C’est un travail à la fois stratégique et financier sur l’évolution des résultats. De multiples hypothèses sont posées, et il faut retenir celles qui correspondent le mieux à l’avenir de l’entreprise. La qualité de ce travail se mesure à la justification des hypothèses — tout en sachant qu’elles restent ce qu’elles sont : des pourcentages et des chiffres dont la réalité n’est pas certaine.

3. Déterminer les paramètres financiers

La troisième étape, non moins délicate, est la détermination de plusieurs paramètres clés : le bêta (le risque de l’actif économique, exprimé entre 0 et 2 environ), le coût du capital (le coût du financement de tout ce que l’entreprise utilise pour produire son résultat — à bien distinguer du coût de la seule dette financière), le taux de croissance à l’infini, et le taux de rentabilité du marché. Déterminer ces données exige une parfaite connaissance du marché, du secteur, des risques et de la situation financière de l’entreprise.

Lire un DCF : l’exemple chiffré

Concrètement, le cœur du DCF consiste à projeter les flux de trésorerie disponibles, puis à les actualiser (les ramener à leur valeur d’aujourd’hui) à l’aide du coût du capital. Voici la mécanique, simplifiée, sur la base d’un cas réel.

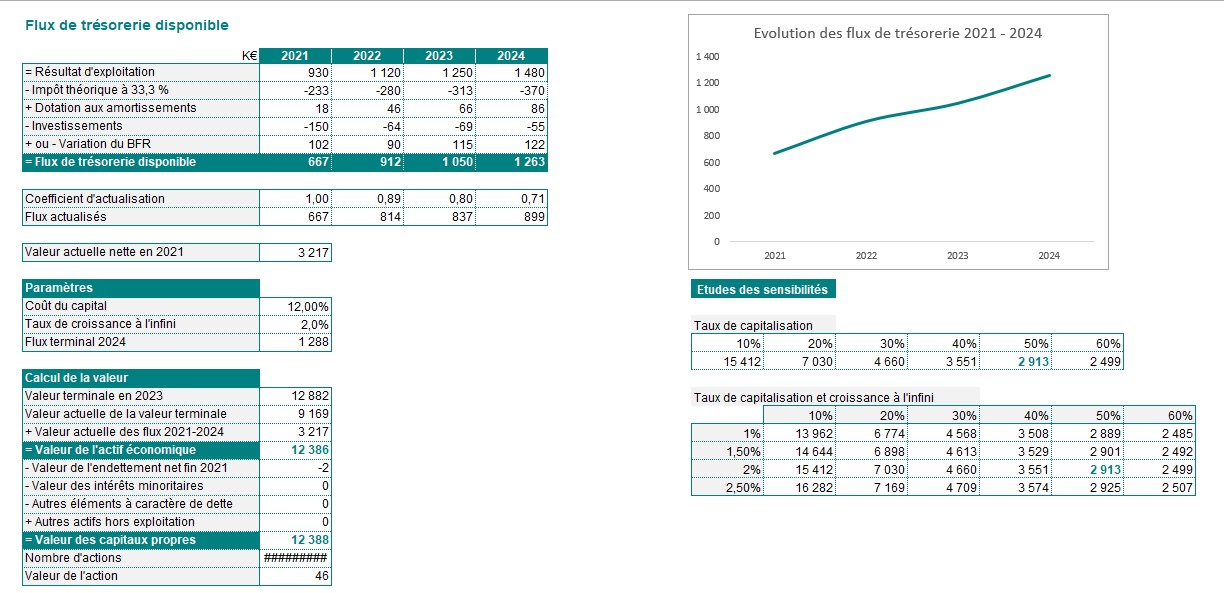

| Flux de trésorerie disponible (K€) | 2021 | 2022 | 2023 | 2024 |

|---|---|---|---|---|

| Résultat d’exploitation | 930 | 1 120 | 1 250 | 1 480 |

| − Impôt théorique (33,3 %) | −233 | −280 | −313 | −370 |

| + Dotations aux amortissements | 18 | 46 | 66 | 86 |

| − Investissements | −150 | −64 | −69 | −55 |

| ± Variation du BFR | 102 | 90 | 115 | 122 |

| = Flux de trésorerie disponible | 667 | 912 | 1 050 | 1 263 |

Chaque flux est ensuite actualisé avec un coefficient (ici fondé sur un coût du capital de 12 %), puis on y ajoute une valeur terminale qui capture la valeur de l’entreprise au-delà de l’horizon de projection (avec un taux de croissance à l’infini de 2 %). La somme donne la valeur de l’actif économique, dont on déduit l’endettement net pour obtenir la valeur des capitaux propres — et, divisée par le nombre d’actions, la valeur par action.

Vous remarquerez au passage que ce tableau réutilise tout ce que nous avons vu précédemment : le résultat, les investissements (CAPEX), et la fameuse variation du BFR. Le DCF est l’aboutissement de la logique de flux de trésorerie.

L’interprétation : l’étude de sensibilité, le cœur du métier

Un DCF repose sur des hypothèses, et comme toutes les hypothèses, certaines se vérifieront, d’autres non. Son interprétation repose donc sur deux approches : le jugement critique des hypothèses, et surtout l’étude des sensibilités.

Tout bon DCF fait varier ses données d’entrée — coût du capital, taux de croissance à l’infini, taux de rentabilité du marché — à la hausse comme à la baisse, pour mesurer l’impact sur la valeur. Un DCF réalisé juste avant la pandémie de Covid-19 a forcément dû être entièrement refait : personne n’avait imaginé, quelques semaines plus tôt, les répercussions d’un arrêt de l’économie mondiale. L’étude de sensibilité ne prétend pas anticiper de tels chocs, mais elle permet d’exprimer une opinion nuancée sur la valeur.

Valeur n’est pas prix

Le financier a réalisé le DCF et vous le présente. Faut-il le prendre pour argent comptant ? Le DCF est avant tout une méthode pour appréhender une réalité présente et future, sur la base d’hypothèses mûrement réfléchies. Il vous donne une fourchette de valeurs, et non le prix de votre société.

Pour paraphraser un grand investisseur américain : « Quelle est la véritable valeur de votre entreprise ? C’est le chiffre qui sera écrit sur le chèque. » Autrement dit, c’est le prix négocié entre le vendeur et l’acheteur. La valeur éclaire la négociation ; elle ne la remplace pas.

Le DCF est-il adapté à toutes les entreprises ?

Non. Pour construire un DCF, il faut des données comptables avec des résultats positifs — sans quoi l’on risque d’aboutir à une valeur négative de l’entreprise. C’est pourquoi le DCF est mal adapté aux startups en phase de pertes (un sujet que nous traitons à part).

Il faut aussi se méfier des business plans trop optimistes : ceux qui font passer, sans démonstration sur la production, l’attraction client ou le positionnement, un chiffre d’affaires de quelques milliers d’euros à 100 millions en cinq ans. Un DCF ne vaut que ce que valent ses hypothèses.

En synthèse

Le DCF est un moyen de calculer la valeur de votre société — mais ce n’est pas le seul. Tout bon dossier d’évaluation repose sur plusieurs méthodes croisées (comparables, transactions, patrimoniale…). Retenez trois choses : le DCF projette et actualise les flux de trésorerie futurs ; il livre une fourchette de valeur, pas un prix ; et sa fiabilité dépend entièrement de la qualité et de la justification de ses hypothèses, testées par l’étude de sensibilité.

Il reste beaucoup à dire sur le DCF — notamment la méthode du cash flow fade, et la question de savoir si la valeur obtenue est pré ou post-money. Ce sera l’objet de prochains articles.

Vous souhaitez estimer la valeur de votre entreprise ou préparer une cession ? Le prompt Évaluation d’entreprise de Purestrat vous guide pas à pas : analyse financière préalable, construction du business plan, paramètres d’actualisation et lecture des sensibilités. La rigueur d’un évaluateur, structurée pour vous.